「ビットコインで利益が出たけど、確定申告はいくらから?」

「最大55%も税金を取られるって聞いたけど本当?」

このような不安を抱えていませんか?

仮想通貨の税制では、給与との合算方式が採用されています。

特に会社員の方は、損をしない知識を身につけることが大切です。

本記事では、初心者の方に向けて、ビットコインの税制の基礎から、申告を怠った際に直面するリスクまでわかりやすく説明します。

ぜひ最後までお付き合いください!

ビットコインの利益にかかる税金とは

ビットコインの取引で利益が出ると税金がかかります。

株式投資とは異なる税制が適用されるため、まずは基本的な仕組みを理解しましょう。

ここでは以下の内容に沿って、ビットコインにかかる税金を解説します。

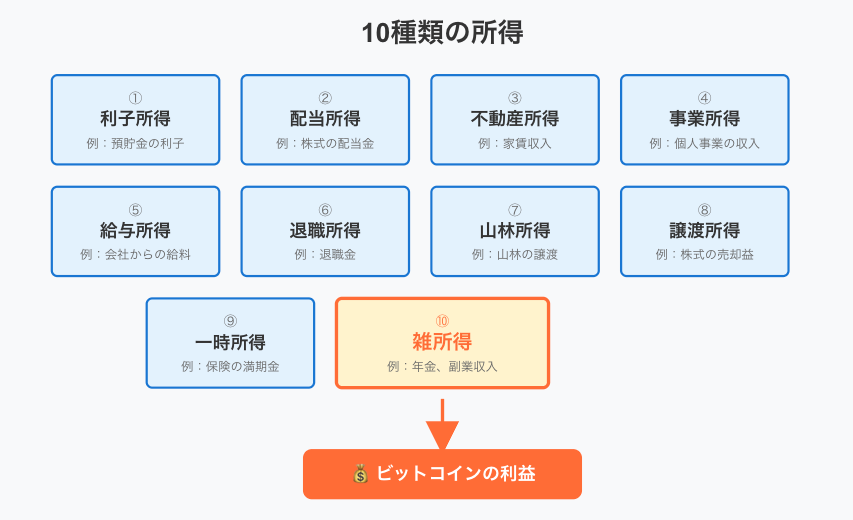

・原則として「雑所得」に分類される

・「所得税」と「住民税」がかかる

・ビットコインを所有するだけでは課税されない

原則として「雑所得」に分類される

ビットコインで得た利益は、原則として「雑所得」に区分されます。

雑所得とは、給与所得や事業所得など他の9種類の所得に当てはまらない所得のことです。

雑所得は総合課税の対象となるため、給与所得などと合算した上で税額が計算されます。

つまり、あなたの年収にビットコインの利益を足した金額に対して税金がかかるのです。

株式投資のように分離して計算されないため注意しましょう。

「所得税」と「住民税」がかかる

ビットコインの利益には、「所得税」と「住民税」の2つが課税されます。

所得税は 5% から 45% までの累進課税で、所得が増えるほど税率が上がる仕組みです。

住民税は所得に関わらず一律 10% が課税されます。

さらに、所得税額に対して 2.1% の復興特別所得税が加算されます。

例えば、所得税率が 20% の場合、復興特別所得税を含めると 20.42% となる計算です。

所得が高額になると、所得税 45%、住民税 10%、復興特別所得税を合わせて最大約 55% の税金がかかります。

年収とビットコインの利益を合算した金額で税率が決まるため、利益が大きいほど税負担も重くなります。

ビットコインを所有するだけでは課税されない

ビットコインを持っているだけでは税金はかかりません。

価格が上がって含み益が出ていても、売却していなければ課税対象にならないためです。

税金がかかるのは、売却や他の仮想通貨との交換などで、利益を確定させた時です。

例えば、20万円で買ったビットコインが100万円に値上がりしても、売らずに保有し続ける限り課税されません。

ビットコインの税金額を計算する2つの方法

所得金額(課税対象となる利益)は、「売却価額 - 取得価額 - 必要経費」という基本計算式に基づいて算出されます。

この計算で大切なことは、ビットコインの取得価額を正確に求めることです。

取得価額を計算する方法には、「移動平均法」と「総平均法」の2種類があり、それぞれ特徴が異なります。

・「移動平均法」とは

・「総平均法」とは

・どちらの計算方法を選ぶべきか

ここでは、両者の違いと選び方を解説します。

計算する際は、取引所から取引履歴をダウンロードしておきましょう。

複数の取引所を使っている場合は、全ての取引を集計する必要があります。

「移動平均法」とは

移動平均法とは、ビットコインを購入するたびに、平均取得単価を計算し直す方法です。

購入のタイミングで単価が更新されるため、実際の取引状況に即した正確な損益計算ができます。

例えば、50万円で 1BTC を購入した後、150万円で 1BTC を追加で購入したとします。

平均取得単価は (50万円+150万円)÷ 2BTC = 100 万円です。

次の購入時には、保有分と新規購入分を合算して再計算します。

頻繁に売買する人に適していますが、取引のたびに計算が必要なため手間がかかります。

精度を重視する場合におすすめの方法です。

「総平均法」とは

総平均法とは、1年間の総購入額を総購入数量で割って、平均単価を算出する方法です。

年間の取引をまとめて計算するため、移動平均法と比べて手間が少なく済みます。

例えば、年間で 500万円を使って 5BTC を購入したとします。

平均取得単価は 500万円 ÷ 5BTC = 100万円です。

売却するタイミングに関係なく、同じ単価を用いて損益を計算できます。

取引回数が少ない人に適していますが、年末まで正確な損益が確定しない点に注意が必要です。

計算の簡便さを重視する場合に向いています。

どちらの計算方法を選ぶべきか

国税庁は原則として、移動平均法を推奨しています。

実態に即した正確な計算ができるため、特に取引回数が多い人に適しています。

ただし、取引回数が年10回未満と少ない場合は、計算が簡単な総平均法でも問題ありません。

どちらの方法も一度選んだら継続適用が原則で、年ごとに変更できない点に注意しましょう。

税務署への届出は原則不要です。

ただし、初年度に計算が簡単な総平均法を選ぶ場合は、別途届出が必要になるケースがあります。

どちらを採用したか記録を残しておくと安心です。

損益計算ツールを使えば、自動で計算方法を選択してくれます。

もし迷った場合はツールの利用を検討しましょう。

ビットコインで利益が発生するケース5選

ビットコインは売却だけでなく、以下のような場面で利益が発生し課税対象となります。

・ビットコインを売却して利益が出たとき

・他の仮想通貨と交換したとき

・レンディング・ステーキングで報酬を受け取ったとき

・商品やサービスの決済に使ったとき

・マイニング報酬を得たとき

それぞれ詳しく解説します。

ビットコインを売却して利益が出たとき

ビットコインを売却して利益を得るのが、最も一般的な課税ケースです。

「利益(所得) = 売却価額 - 取得価額 」となります。

例えば、30万円で購入したビットコインを70万円で売却したとします。

この場合、差額の 40万円が課税対象です。

日本円に換金した時点で利益が確定し、税金が発生します。

取得価額は購入時に支払った金額で、売却価額は売却時に受け取った金額です。

複数回に分けて購入している場合、前章で解説した「移動平均法」または「総平均法」で計算する必要があります。

他の仮想通貨と交換したとき

他の仮想通貨をビットコインで購入した場合、日本円に換金しなかったとしても課税対象になります。

これは、ビットコインを「他の資産と交換して利益を確定させた」とみなされるからです。

例えば、50万円で買ったビットコインが100万円に値上がりしたとします。

そのうちの80万円分を使って別の仮想通貨と交換した場合、交換に使ったビットコインの取得価額は40万円です。

この取得価額は、前章で解説した損益計算のルール(移動平均法など)に基づいて算出されます。

この交換により、差額の 80万円 - 40万円 = 40万円が利益として課税されます。

多くの人が「日本円に換金していないから大丈夫」と誤解しがちです。

申告漏れを防ぐために、交換した記録は必ず残しておきましょう。

レンディング・ステーキングで報酬を受け取ったとき

レンディングやステーキングで報酬を受け取った場合も課税対象です。

レンディングとは、保有するビットコインを貸し出して利息を得るサービスです。

ステーキングは仮想通貨を預けて報酬を得る仕組みを指します。

それらの場合、報酬を受け取った時の時価が所得金額になります。

報酬として受け取ったビットコインは取得価額がゼロのため、受取額の全額が利益になる点に注意が必要です。

報酬を受け取ったタイミングで、必ず時価を記録しておきましょう。

商品やサービスの決済に使ったとき

ビットコインで商品やサービスの支払いをした場合、ビットコインの売却と同じ扱いになります。

決済時の時価と取得価額の差額が利益となり、課税対象になるのです。

Amazon やビックカメラなど、ビットコイン決済に対応している店舗での買い物も該当します。

数千円の少額決済であっても、利益が出ていれば申告が必要です。

例えば、40万円で購入したビットコインで60万円相当の商品を買った場合、20万円の利益が発生します。

そのため、決済のたびに取得価額と時価を記録する必要が出てきます。

ビットコイン決済を頻繁に利用する場合は、管理が煩雑になる点に注意しましょう。

マイニング報酬を得たとき

マイニングで報酬を得た場合、受け取った時の時価が所得になります。

マイニングとは、計算処理を行って仮想通貨を獲得することです。

余談ですが、電気代や機材購入費用などは経費として計上できます。

マイニングを本格的に事業として行っている場合は事業所得、副業レベルの小規模なら雑所得に区分されます。

ただし、個人でマイニングを行っているケースは現在では少ないでしょう。

高性能な機材と大量の電力が必要になり、個人が利益を出すのは難しいためです。

もしマイニングで報酬を受け取った場合、報酬記録は税務申告のために必ず残しておきましょう。

ビットコインの利益はいくらから確定申告が必要?

ビットコインで利益が出た場合、いくらから確定申告が必要になるのでしょうか。

会社員とそれ以外では基準額が異なります。

・給与所得がある場合のボーダーラインは 20 万円

・給与所得がない場合のボーダーラインは 48 万円

ここでは、それぞれのボーダーラインを解説します。

給与所得がある場合のボーダーラインは 20 万円

会社員で給与所得がある人は、ビットコインの利益を含む雑所得の合計額が 20万円を超えると確定申告が必要です。

他の副業収入など全ての雑所得を合算して判断します。

ただし、20万円以下でも住民税の申告は別途必要になる点に注意しましょう。

会社の年末調整では給与所得分の所得税しか処理されません。

そのため、ビットコインの利益は給与所得と別に、住民税の申告を行う必要があります。

給与所得がない場合のボーダーラインは 48 万円

個人事業主やフリーランス、学生、主婦などの給与所得がない人は、雑所得の合計額が48万円を超えると確定申告が必要になります。

これは所得控除の一つである基礎控除額(48万円)を超えると、納税義務が発生するからです。

ただし、48万円以下でも住民税の申告が必要な自治体があります。

そのため、お住まいの市区町村に確認しましょう。

特に扶養に入っている人は注意が必要です。

ビットコインの利益が48万円を超えると、扶養から外れる可能性があるからです。

配偶者控除や扶養控除が適用されなくなると、世帯全体の税負担が増えてしまいます。

利益確定のタイミングは慎重に判断しましょう。

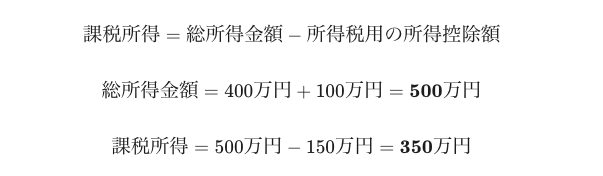

計算例 | 給与所得400万円、ビットコインの利益が100万円の場合

前章での税率の話だけでは、実際の計算のイメージが付きづらいのではないでしょうか。

そこで、以下の想定で実際に計算をしてみます。

【仮定条件】

- 所得税の課税所得を計算する

- 所得税額と総税額を計算する

- ビットコインの利益がある場合とない場合を比較する

このシミュレーションでは、1円未満の端数を切り捨てています。

早速みていきましょう。

1. 所得税の課税所得を計算する

給与とビットコインの利益を合算した総所得から、所得控除額を引いて課税所得を求めます。

よって課税所得は 350 万円です。

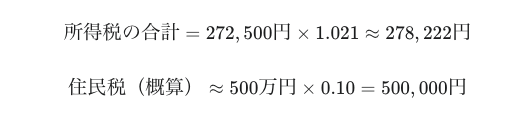

2. 所得税額と総税額を計算する

この課税所得 350万円を税率表に当てはめましょう。

この金額は「330万円超695万円以下」の範囲であるため、所得税率は20%です。

よって、所得税額は 272,500 円になりました。

次に、算出した所得税額に、復興特別所得税 と住民税を加えます。

最終的な合計額は 778,222 円となります。

3. ビットコインの利益がある場合とない場合を比較する

最後に比較として、ビットコインの利益がなかった場合の税額と比較してみましょう。

100万円の利益が増えたことで、税負担が 268,464 円も増えたことがわかります。

このように、利益が大きくなると適用税率が上がり、税負担が重くなるのが累進課税の特徴です。

ビットコインで損失が出た場合はどうなる?

ビットコインの取引で損失が出た場合、株式投資とは異なる税制が適用されます。

損失の扱いを正しく理解していないと、税金で損をする可能性があるため注意が必要です。

・損失は翌年に繰り越せない

・他の雑所得と相殺できる

ここでは、損失が出た場合の2つの重要なルールを解説します。

損失は翌年に繰り越せない

株式投資やFXの取引には、損失を最大3年間繰り越せる「繰越控除」が認められています。

しかし、仮想通貨の雑所得には、この制度が適用されません。

例えば、2024年に100万円の損失を確定し、翌2025年に100万円の利益が出たとしましょう。

この場合、損失を持ち越せないため、2025年の100万円の利益すべてが課税対象となります。

年をまたいで取引を行う際、損失は翌年以降の利益と相殺できない点に注意が必要です。

現在、申告分離課税の導入に向けた議論が進んでいますが、現行の税制では適用されていません。

他の雑所得と相殺できる

ビットコインの損失は、繰越控除はできませんが、「損益通算」ができます。

損益通算とは、同年内(1月1日〜12月31日)で、他の雑所得と相殺することです。

他の雑所得で利益が出ている場合、ビットコインの損失と相殺して課税所得を減らせます。

例えば、ビットコインで50万円の損失、アフィリエイト収入の雑所得で30万円の利益があったとします。

両者を相殺することで、最終的な雑所得はマイナス20万円となり、この分の課税対象額をゼロにすることが可能です。

通常、雑所得の合計がマイナスになった場合、納税の義務はありません。

ただし、この損益通算のメリットを享受するためには、確定申告が必要になります。

ビットコインの節税対策4選

ビットコインの利益は最大で約55% 課税されます。

納税額を抑えるためには、税法で認められた節税対策を行うことが必要です。

この章では、以下の 4つの節税方法を解説します。

・確定申告で経費を漏れなく計上する

・雑所得内で損益通算を活用する

・利益確定のタイミングを調整する

・法人化を検討する

確定申告で経費を漏れなく計上する

ビットコインの取引に直接関係する費用は、確定申告の際に経費として計上できます。

認められる主な経費は以下の通りです。

・取引所の売買手数料、入出金手数料

・投資関連の書籍代、セミナー参加費

・通信費の一部(投資目的で使用した分のみ)

・損益計算ツールの利用料

・税理士への相談費用

また、通信費やパソコン・スマートフォンの購入費用も、投資目的の使用割合に応じて一部経費にできます。

ただし、生活費のように、投資とは無関係な費用は一切計上できない点に注意が必要です。

雑所得内で損益通算を活用する

前章で解説した損益通算を活用しましょう。

他の仮想通貨取引で発生した損失や、アフィリエイト収入、フリマアプリの収入などの雑所得と相殺することが可能です。

例えば、複数の仮想通貨を運用している場合、含み損のある銘柄を12月末までに損切りして確定させれば、その年の利益と相殺可能です。

年末に利益が出ている場合は、計画的な損切りを検討しましょう。

利益確定のタイミングを調整する

利益確定のタイミングを調整すれば、税負担を分散できます。

ビットコインの利益は総合課税の対象です。

そのため一度に大きな利益を確定すると、累進課税の仕組みで税率が跳ね上がってしまいます。

課税対象になるのは、12月末までに確定した利益のみです。

例えば、年収500万円の会社員が、200万円の含み益がある状態としましょう。

一度に200万円の利益を確定させると、総所得700万円で税率23%が適用されます。

一方で、100万円ずつ2年に分けて利確すれば総所得600万円となり、両年とも税率20%で済む可能性があります。

含み益の状態で年越しすれば翌年の所得になるため、計画的な利確を心がけましょう。

法人化を検討する

ビットコインの投資による年間利益が500万円以上になった場合、法人化によって税負担を大きく減らせる可能性があります。

個人の最高税率は約55%ですが、法人税率は最大約34%のためです。

また法人化すれば、損失の繰越控除が10年間認められます。

個人では損失を翌年に持ち越せませんが、法人なら赤字を10年間繰り越して将来の利益と相殺できます。

ただし、社会保険料の負担増や事務コストの増加などデメリットには注意が必要です。

法人化には設立費用や毎年の決算費用がかかり、赤字でも法人住民税を納める必要があります。

法人化は税制上のメリット・デメリットが複雑に絡むため、税理士への相談を検討しましょう。

税金を払わないとどうなる?

「バレないだろう」という考えは通用しません。

税務署は取引所のデータを把握できるため、無申告はほぼ発覚します。

申告を怠ると、本来払うべき税金に加えて、非常に重いペナルティが課されます。

・無申告加算税が課される

・延滞税が発生する

・重加算税が課される

必ず正しく申告しましょう。

無申告加算税が課される

確定申告の期限までに申告を行わなかった場合、「無申告加算税」というペナルティが課されます。

税務調査などで指摘された場合、税額のうち50万円までは15%、50万円を超える部分は20%の割合で加算されます。

例えば、本来の税額が100万円だった場合、無申告加算税は(50万円 × 15%)+(50万円 × 20%)=18万円です。

ただし、税務署の指摘を受ける前に自主的に申告を行えば、この税率は5%に軽減されます。

万が一意図せず申告漏れしてしまった場合は、気づいた時点ですぐに対応しましょう。

延滞税が発生する

納期限の翌日から、延滞税が発生します。

延滞税は日割り計算で毎日増え続けるため、放置するほど負担が大きくなる仕組みです。

2024年の税率は、納期限から2ヶ月以内が年2.4%、2ヶ月を超えると年8.7%です。

例えば、100万円の税金を1年間滞納した場合、約8万円の延滞税がかかります。

無申告加算税と延滞税は同時に課されるため、二重ペナルティになります。

確定申告を忘れていた場合は、気づいた時点ですぐに申告しましょう。

遅れても申告すれば、延滞税の増加を止めることができます。

重加算税が課される

意図的に所得を隠したり、取引記録を改ざんしたりした場合、重加算税が課されます。

最も重いペナルティであり、単なるミスや失念による無申告ではなく、悪質と判断されたケースに適用されます。

無申告で仮装隠蔽があった場合は40%、過少申告で仮装隠蔽があった場合は35%の追加です。

例えば、100万円の税額を隠蔽した場合、40万円の重加算税が追加されます。

さらに悪質なケースでは、刑事罰が科される可能性もあります。

10年以下の懲役または1000万円以下の罰金が課される場合があり、実際に逮捕された事例もあるのです。

税務調査は予告なく実施されるため、正しい内容で申告をしましょう。

FAQ |ビットコインの税金でよくある質問

ビットコインの税金について、よくある質問をまとめました。

確定申告の期限や海外取引所の扱い、NFT購入時の税金、便利な損益計算ツールなど、実務で役立つ情報を解説します。

確定申告の期限はいつまで?

確定申告の期限は、毎年2月16日から3月15日までです。

期限日が土日祝日の場合は、翌平日が期限です。

e-Taxを利用すれば、24時間いつでもオンラインで提出できます。

税務署に行く必要がなく、自宅から申告が可能です。

期限に間に合わない場合でも、気づいた時点ですぐに申告しましょう。

遅れても申告すれば、無申告加算税が軽減される可能性があります。

海外取引所での取引も申告が必要?

海外取引所での取引も、国内取引所と同じく申告義務があります。

日本の居住者は、世界中どこの取引所を使っても日本の税制が適用されるためです。

CRS(共通報告基準)という国際的な制度により、海外取引所の情報は各国の税務当局間で共有されています。

BinanceやBybitなどの主要な海外取引所も対象です。

「海外だからバレない」という考えは持たないでください。

実際に海外取引所の利益を申告せず、税務調査で発覚したケースが多数報告されています。

マイナンバーと口座情報の紐付けも進んでおり、追跡は容易になっています。

国内・海外問わず、必ず申告しましょう。

NFT購入時の税金の扱いは?

NFTとは、デジタルアートや画像などに唯一性を証明する技術を使ったデジタル資産のことです。

ビットコインで NFT を購入した場合、前述した仮想通貨の売却と同じ扱いになります。

購入時のビットコイン時価から、取得価額を差し引いた金額が課税所得です。

NFT 自体を後で売却した場合も、売却益は別途課税対象になります。

デジタルアートやゲームアイテムなど、NFTの種類を問わず同じルールが適用されます。

NFT取引は記録が複雑になりやすいため、購入時の時価や取得価額をしっかり記録しておきましょう

損益計算ツールのおすすめは?

主なツールの特徴は以下の通りです。

引用:Gtax(ジータックス)

国内最大手で、対応取引所が最も多く、信頼性が高い選択肢です。

無料プランがあり、初心者でも使いやすい設計になっています。

取引数が少ない場合は無料で十分です。

NFT取引の対応が充実しており、複雑な取引にも対応できます。

料金や確定申告書作成機能の有無は、各ツールで異なります。

取引量や対応する取引所、予算に応じて選びましょう。

まとめ|ビットコインの税金について解説しました

ビットコイン投資は魅力がある反面、税金の仕組みは複雑です。

利益は雑所得として課税され、会社員は20万円超、個人事業主は48万円超で確定申告が必要になります。

税率は最大約55%と高く、売却だけでなく交換や決済、レンディングでも課税される点に注意が必要です。

計算に不安がある場合、損益計算ツールを活用すれば簡単に計算できます。

無申告は重いペナルティが課されるため、必ず期限内に申告しましょう。

税金を正しく理解し、取引記録をしっかり残すことが大切です。

安心してビットコイン投資を続けるために、普段からしっかりと備えていきましょう!